面談予約専用ダイヤル044-712-0945

(電話受付:平日午前9時~午後6時)

相続が続いたとき②:未分割のまま次の相続が起きたとき──法定分割と“最終相続人が一人”の整理

父のときの相続がまだ片づいていないのに、今度は母まで……。

どこから手をつけていいのか、もう分かりません。

相続の現場では、こうした言葉をよく耳にします。

ひとつの相続を終える前に、次の相続が始まる。

家族の時間が追いつかないうちに、制度の時計だけが進んでいく。

そうした“連続する相続”は、決して珍しいことではありません。

一次相続(たとえば父の相続)の遺産分割がまとまらないうちに、相続人の一人(母)が亡くなる。

財産はまだ誰のものとも確定していないまま、二次相続(母の相続)が発生する。

こうした場合、法的にも税務的にも「誰の持分として扱うのか」を整理する必要があります。

本稿では、遺産分割がまとまらないまま次の相続が起きたとき、

法定相続分のまま時間をまたぐ“連鎖”を、民法・税務・登記実務の視点から整理します。

目次

分割が決まらないまま次の相続が起きるとは

相続が始まったあと、遺産分割協議がまとまらない状態を「分割未了」と呼びます。

この状態のまま、相続人の一人が亡くなれば、

その人の法定相続分による権利が、さらに次の相続に引き継がれます。

たとえば次のようなケースです。

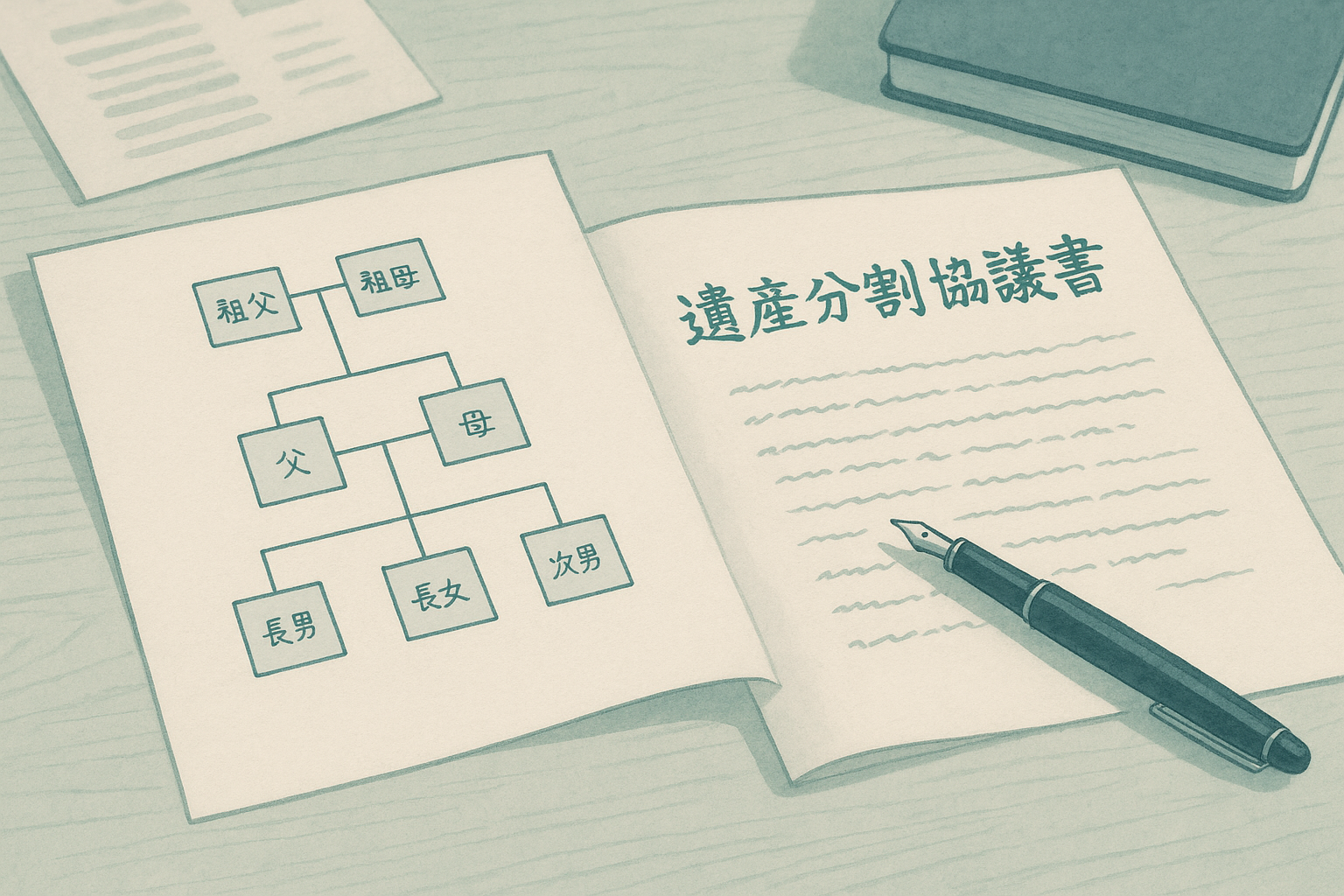

父が亡くなり、母と子二人(長男・長女)が相続人となった。

ところが、遺産分割協議が終わらないうちに母が亡くなった。

このとき、父の遺産はどう扱われるでしょうか。

民法第898条によれば、相続人が複数いる場合、相続財産は遺産分割が成立するまで相続人の共有に属します。

その共有持分は、遺言による指定がない場合には、法定相続分を基準に整理されます。

つまり、分割協議が成立するまでのあいだは、法律上「共有財産」として存在するのです。

したがって、母の相続においては、

「父の遺産のうち、母の法定相続分に相当する部分」も、母の相続財産として引き継がれます。

これにより、一次相続で生じた法定相続分による共有持分が、そのまま次の相続へと承継されることになります。

法定相続分での整理──「一時的な共有」として扱う

相続開始後、遺産分割がまとまらないまま次の相続が起きた場合、

実務では「法定相続分による共有」という一時的な形で整理します。

たとえば、父の遺産が2,000万円、相続人が母・長男・長女だった場合――

母の法定相続分は1/2、子どもたちはそれぞれ1/4ずつです。

このとき母が亡くなれば、母の持分(1/2 × 父の遺産=1,000万円)が、母の相続財産として次に引き継がれます。

つまり、二次相続ではこの1,000万円相当分を「母の財産」として計上し、

そこに母自身の預金・不動産などを合わせて整理することになります。

この状態は、いわば“仮のかたちの所有”です。

誰が最終的にどの財産を取得するかが決まっていなくても、

法律上は一時的に法定相続分に応じた権利が生じ、そのまま次の相続へと引き継がれていきます。

こうして時間をまたいで承継が続く場合には、

「一次の共有がどの時点で確定し、どこまでが次の相続に含まれるのか」を整理しておくことが重要です。

ここを曖昧にすると、後の登記や税務上の整理で食い違いが生じやすくなります。

分割未了のときの相続税申告方法

遺産分割がまとまらないまま次の相続が発生した場合、

二次相続の相続税申告では、一次相続でまだ分割されていない財産についても整理が必要になります。

この場合、一次相続で亡くなった方の財産については、いったん民法に規定する相続分、または包括遺贈の割合に従って取得したものとして計算します。

そして、一次相続で母が取得するものとして扱われる持分相当額を、母の相続財産として二次相続の申告に反映します。

つまり、一次相続で母が取得するはずだった法定持分(1/2など)を、母の相続財産として計上し、

それを母の相続人(子どもたち)がさらに承継する形で申告します。

この「法定相続分で按分して相続税申告する」という整理は、

一次相続の分割が未了であっても、課税上の公平を保ち、相続税の連続計算を可能にするためのものです。

実務では、この仮の按分割合に基づいてそれぞれの申告を行い、

分割が確定した時点で、改めて税額の整合を確認します。

📝分割確定後の調整

その後、一次相続の分割が正式に確定した場合には、

その内容に応じて、一次相続・二次相続の課税関係を改めて確認します。

当初申告より課税額が増える相続人は修正申告を、

課税額が減る相続人は更正の請求を検討することで、実際の分割内容に合わせて税額を調整します。

【補足】

ここで扱う「分割未了」は、民法上の共有状態を指します。

民法第898条は、相続財産が複数人の相続人に承継されるとき、

分割が成立するまでは法定相続分による共有となることを定めています。

この共有状態が続いたまま次の相続が起きれば、

その持分もまた新たな相続に引き継がれ、複層的な共有が生じます。

つまり、「分割がまとまらないまま次へ進む」とは、

法的には共有関係が時間をまたいで連鎖していくことを意味します。

税務でいう“未分割申告”とは異なり、ここでの論点は法務上の所有構造の話です。

まだ分割が終わっていない父の遺産、母の相続では“ないもの”として扱うんでしょうか?

いいえ。法律上は“お母様が持っていた持分”として存在しています。

たとえ現物を受け取っていなくても、法定相続分に応じた権利が生きているんです。 そのため、お母様の相続財産にも計上する必要があります。

相続が重なるときの構造──誰の財産として扱うのか

相続が連続して起きると、相続人の人数は変わらなくても、

一人ひとりの立場が重なり合うことで構造が複雑になります。

たとえば、父の相続が終わらないうちに母が亡くなった場合、

子は「父の相続人」であり、同時に「母の相続人」でもあります。

同じ人物が二つの相続に関わることで、

どの財産をどの時点で整理するのかが見えにくくなります。

一人が二つの相続人を兼ねるとき

父の遺産分割がまだまとまらないうちに母が亡くなると、

子は父と母それぞれの相続に同時に関与します。

このとき、一次相続(父)で法定相続分による共有となっている財産のうち、

母の持分が母の相続財産にも連動します。

結果として、「父の遺産の一部」と「母の遺産の一部」が重なって見える構造が生まれます。

この重なりを整理しないまま進めると、

税務や登記で「どの段階の相続として扱うのか」が曖昧になり、

後から修正が必要になることがあります。

判断の軸は常に段階の認識です──「今、どちらの相続を整理しているのか」。

一人に集まる場合も、手続は二段階

最終的に相続人が一人だけになる(例:父→母→子)としても、

父の相続で母に承継し、母の相続で子に承継するという二段階の承継が起きています。

結果として子一人に集約されても、

それは「二回の相続を経て集まった」のであって、一回で全部を取得したわけではありません。

この区切りを明確にしておかないと、

登記や税額計算の整合が取れなくなります。

とくに控除・債務控除・取得時期などの税務上の前提が混ざると、再計算が必要になりやすい領域です。

「母に相続させない」整理の可能性(母を形式上も経由させない)

一方で、母の生前に

「父の財産は最初から子に引き継がせる」という遺産分割の合意が明確に成立していたといえる場合には、

その成立済みの合意内容を前提に整理できる可能性があります。

ここで大切なのは、これは登記手続の省略(いわゆる中間省略)ではなく、

帰属の合意が相続開始時点で定まっていたという実体(内容)の話だという点です。

合意が母の生前に成立しており、その内容を客観的資料で説明できるなら、

その合意内容を前提として、父の財産の帰属を整理できる可能性があります。

ただし、この扱いが認められるのは、

合意の存在と内容を客観的資料で立証できる場合に限られます。

立証が弱いときは、安全側で「母→子」の二段階として整理します。

最終相続人の人数と立証の関係

母の相続人が複数いれば、

他の相続人がその合意内容を確認・承継できるため、

「母を経由させない」整理を協議で成立させやすくなります。

一方で、母の相続人が一人だけの場合、

合意の存在を確認できる第三の当事者がいないため、

立証が難しくなるのが通常です。

ただしここは人数の問題ではなく、立証の可否の問題です。

上申書・同意書・当時の経過記録・登記での取り扱いなど、

客観的資料で合意を示せれば、一人の場合でも有効に扱えます。

母とは“あなたが全部受け継ぎなさい”と話していました。書面はないのですが、それでも母を経由させない整理にできますか?

ポイントは証拠化です。

書面がない場合でも、当時どのような合意があったのかを上申書などに整理し、関係記録、やり取りの経過、相続関係説明図などとあわせて説明できる場合には、その合意内容を前提に検討できることがあります。

ただし、記録が弱い場合や合意の成立時期を説明しにくい場合には、原則どおり“父→母→子”の二段階として整理する方が安全ですよ。

口頭合意と登記の証拠化

民法上、遺産分割協議の成立に書面は要件ではありません。

当事者の合意があれば口頭でも成立します(最判昭和57年3月18日)。

もっとも、税務・登記の実務では確認可能性が肝心です。

実務では、登記申請時に

「当時、口頭で分割協議が成立していた旨の上申書」を添付し、

法務局で登記が受理されていれば、それが分割成立を説明するための重要な資料になることがあります。

ただし、税務署の判断は登記だけで自動的に決まるものではなく、遺産分割協議の内容、合意の成立時期、関係資料との整合性を踏まえて確認されます。

登記と税務の整理──制度は別でも、現実には“併走”して動く

相続が続くと、登記と税務の両方で手続きが必要になります。

登記は法務局、税務は税務署――それぞれ別の制度に基づいて進みます。

しかし、連続して相続が発生したとき、とくに最終相続人が一人となるような場合には、

登記と税務は完全に独立して進むというより、整合を意識して並行して動くのが実務です。

両者の制度的な関係と、現場での柔軟な運用を見ていきましょう。

登記と税務は別制度──それでも無関係ではない

登記と税務は、根拠法も目的も異なります。

- 登記(法務局):

不動産の所有権を外部に公示する制度。不動産登記法に基づきます。

2024年4月の法改正により、相続で取得したことを知った日から3年以内の登記申請が義務化されました。

また、遺産分割協議が成立した場合には、成立日から3年以内に登記する必要があります。

違反すると10万円以下の過料の対象となることもあります。 - 税務(税務署):

財産の評価と課税を確定する制度。相続税法に基づきます。

相続開始を知った日の翌日から10か月以内に申告と納税を行う必要があります。

両者は制度上、互いに独立しています。

ただし、同じ財産・同じ相続人が対象となるため、

現場では「登記と税務を同時に準備する」のが通常です。

登記と税務は、同時進行で整えるのが実務的

登記と税務は同時に動きます。

なぜなら、両方の手続きで使う資料が重なっているからです。

- 遺産分割協議書

- 固定資産評価証明書

- 相続関係説明図

- 上申書や合意書

これらは、登記にも税務にも共通して必要です。

そのため、相続人や専門家は、

「登記と税務を併走で進める」という感覚で手続きを組み立てます。

連続相続では、登記の内容が税務の“事実確認の基礎”になることがある

登記と税務は法的には独立ですが、

相続が連続して発生している場合には、

登記の内容が税務の事実認定の裏づけ資料として扱われることがあります。

たとえば――

一次相続(父)が未整理のまま、母が亡くなり、

結果的に最終相続人が一人(子)となるケース。

このとき、法務局で

「父→子」への直接承継(あるいは原因連記方式の登記)が正式に受理されていれば、

税務署もその登記内容を実体の証拠資料として確認します。

つまり、税務が登記を自動的に採用するのではなく、

登記が「合意が存在していたことを示す強い証拠」として働くという位置づけです。

「登記で通れば税務も通る」は、法的原則ではなく実務上の整合

「登記で通れば税務も通る」という言い回しは、

現場での運用上はおおむね正しいのですが、

これは法的な拘束関係を意味するものではありません。

税務署は、課税の判断を

- 遺言書

- 遺産分割協議書

- 当事者の意思表示や資金移動の記録

などの総合的な証拠に基づいて行います。

ただし、法務局で登記が正式に受理されており、

登記原因に「父→母→子」や「父→子」といった承継経路が明示されていれば、

それは実体的な合意を裏づける強い資料とみなされます。

そのため、税務署も

「登記で確認された経路と矛盾がない限り、同内容で認定する」

という運用をとることが多いのです。

つまり――

登記の受理が税務を拘束するのではなく、

登記が“整合の基準”として機能しているのです。

実務上の流れ──同時準備・登記確定・税務整合

登記と税務は、以下のような流れで進めるのが現実的です。

- 登記内容の設計を先に整理

父→母→子の連記登記、あるいは母を経由させない整理を想定し、

登記申請書や上申書の内容を整える。 - 登記と税務の資料を共通化

協議書・上申書・登記申請書控などを税務の添付資料としても使う。

登記で示した経路を、相続税申告書の「財産取得関係明細書」にも反映する。 - 登記内容と税務申告の整合を確認

登記簿謄本・登記申請書控・関係資料をもとに、税務申告内容と矛盾がないか確認。

ただし、相続税の申告期限は登記の完了によって延びるわけではない。

登記が申告期限に間に合わない場合でも、相続税は期限内申告を行い、後日、差異が生じたときは修正申告または更正の請求で整える。

登記が終わってから申告しようと思っているんですが、それで大丈夫ですか?

登記の内容は、税務上の事実確認資料として重要です。

ただし、相続税の申告期限は、登記が終わるまで延びるわけではありません。

相続税は、原則として相続開始を知った日の翌日から10か月以内に申告・納税する必要があります。

登記が申告期限に間に合わない場合でも、現時点で確認できる資料に基づいて期限内申告を行い、後日、登記や分割内容との間に差異が生じたときは、修正申告または更正の請求で整えます。

参考:登記と税務の比較

| 観点 | 登記 | 税務 |

|---|---|---|

| 根拠法 | 不動産登記法 | 相続税法 |

| 期限 | 相続を知った日から3年以内(義務) | 相続開始から10か月以内 |

| 目的 | 所有権の帰属を公示 | 財産の評価・課税確定 |

| 書類 | 協議書・登記申請書・上申書 | 協議書・明細書・証拠資料 |

| 相互関係 | 登記は強い実体証拠となり得る | 登記を裏づけ資料として尊重する |

| 実務の動き | 登記と税務を同時進行で準備 | 相続税は期限内申告を優先し、登記内容との整合を確認 |

専門家の視点から

登記と税務は、制度上は別々の仕組みです。

けれども、連続して相続が起きた場合には、

登記で示された帰属関係が税務の実体認定を支える強い証拠となります。

とくに最終相続人が一人の場合には、

登記上の承継経路が、税務上の事実確認資料として重要な意味を持つことがあります。

ただし、登記の内容が税務判断を当然に拘束するわけではありません。

遺産分割協議の内容、合意の成立時期、関係資料との整合性を確認しながら、登記と税務を併走して整理していくことが大切です。

――登記で「形」を整え、税務で「数値」を確定させる。

その二つを同じ設計図で動かすことこそが、

複雑な連続相続を静かに、そして正確に解きほぐす最も現実的な道筋です。

段階を踏んで考える──焦らなくていい相続の整理

相続が連続して起こると、「二つを同時に処理しなければ」と感じる人が少なくありません。

けれど実際には、一次と二次は順番をもって整理すべきものです。

同時進行で片づけようとすると、どこまでが誰の財産なのか、判断の軸が見えなくなってしまいます。

制度上は、まず一次の共有関係を整理し、そのうえで次の承継を考えるよう設計されています。

順序を踏めば、複雑に見える手続きも一歩ずつほどけていきます。

家族の中だけで考えようとすると、感情と手続が絡み合って見通しを失いやすくなります。

こうしたときこそ、第三者として制度を整理できる専門家の存在が役立ちます。

税理士や司法書士は、手続を進める人であると同時に、

「どの段階で何を判断すべきか」を一緒に整える伴走者でもあります。

すべてを一度に結論づけようとしなくて大丈夫です。

ただし、相続税申告や相続登記にはそれぞれ期限があります。

制度ごとの期限を確認しながら、順序立てて整理していくことが大切です。

相続が続くと、焦りや不安が先に立ちがちです。

けれど、制度の順序に沿って進めていけば、複雑な手続も落ち着いて整理できます。

その道筋を見失わないよう、税理士など専門家の助言を受けながら、確実に整えていきましょう。

次回は、「一次相続が申告不要だった場合」──

税額ゼロでも、なぜ整理が必要なのかを見ていきます。